0731-83386068

0731-83386068

News

Contact us

联系电话:0731-83386068

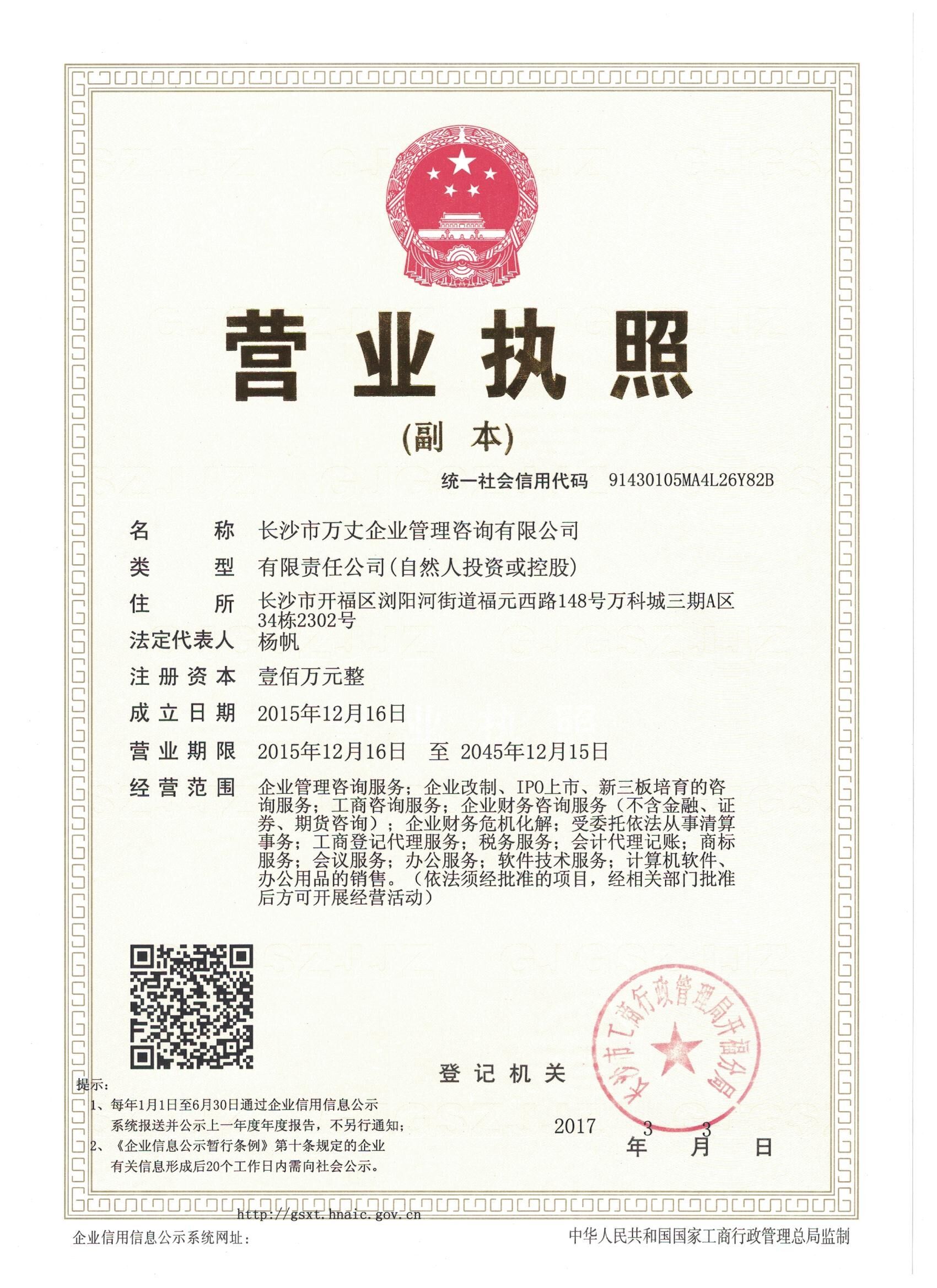

公司名称:长沙市万丈企业管

理咨询有限公司

电子邮箱:cpa_china@qq.com

联系地址:长沙市三一大道车站路口

双子座大厦1507

固定资产折旧新政加速固定资产折旧

目前已经普遍推行的固定资产加速折旧政策。

●对所有行业企业2014年1月1日后新购进用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在税前扣除;超过100万元的,可按60%比例缩短折旧年限,或采取双倍余额递减等方法加速折旧。

●对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在税前扣除。

●对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业等行业企业2014年1月1日后新购进的固定资产,允许按规定年限的60%缩短折旧年限,或采取双倍余额递减等加速折旧方法。

{kind=link}