0731-83386068

0731-83386068

News

Contact us

联系电话:0731-83386068

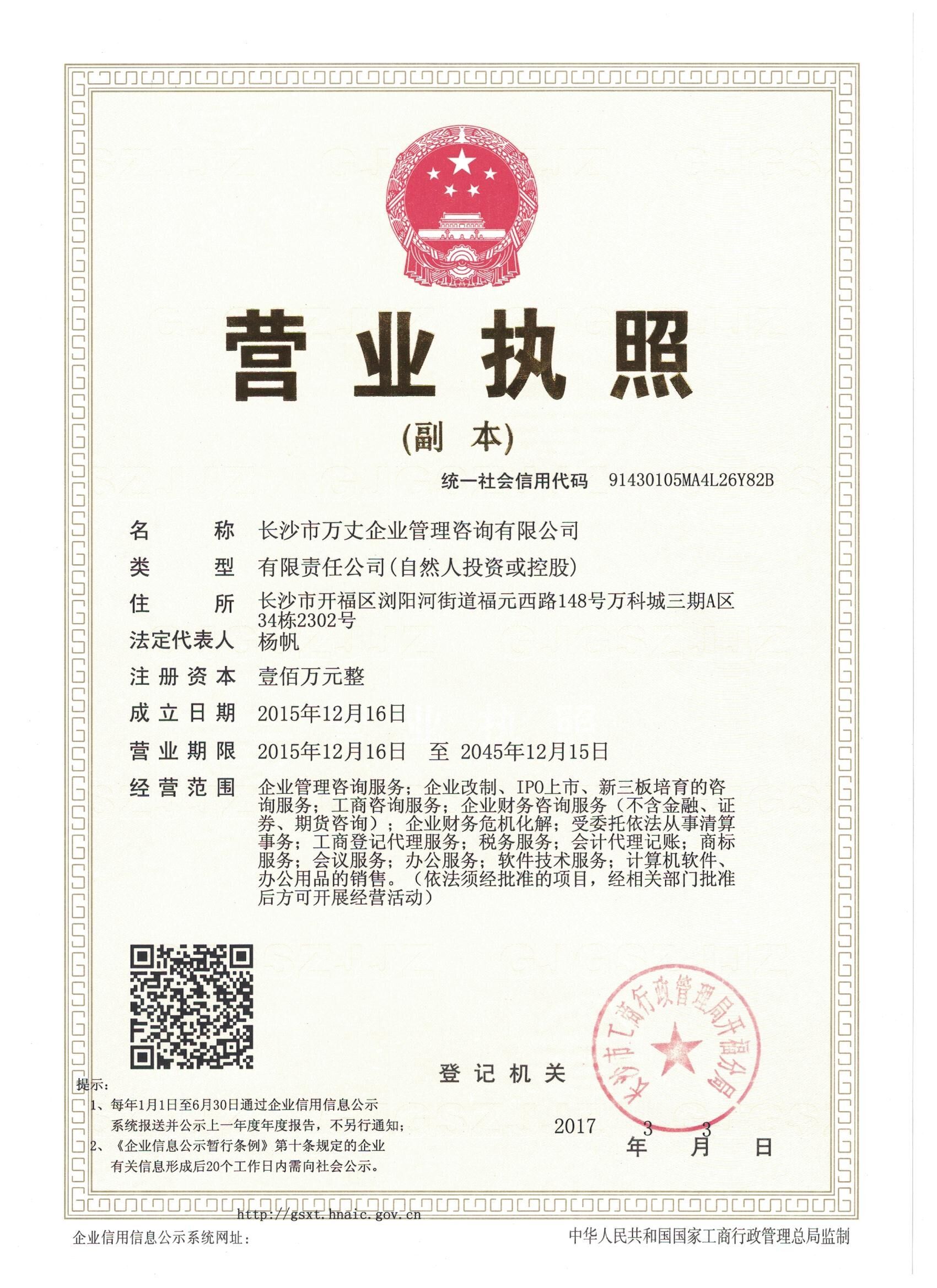

公司名称:长沙市万丈企业管

理咨询有限公司

电子邮箱:cpa_china@qq.com

联系地址:长沙市三一大道车站路口

双子座大厦1507

个人纳税人识别号时代有望到来

近日,国务院法制办公室将国家税务总局、财政部起草的《中华人民共和国税收征收管理法修订草案(征求意见稿)》(以下简称《征求意见稿》)及其说明全文公布,征求社会各界意见。

《征求意见稿》对税收征管法进行了全面修改,完善了原有的一些规定,增加了不少新制度,尤其是构建了面向自然人的税收管理服务体系和信息共享机制。这些变动将对税务部门、纳税人,乃至百姓生活产生重大影响。

适应财税体制改革要求,修改完善迫切性增强

税法体系是国家治理体系的重要组成部分,1992年公布实施的税收征管法作为税法体系的重要支柱,虽经1995年和2001年两次修改,但随着时代发展,已在程序上制约了税收征管和税制改革,亟须修改完善。

党的十八届三中全会部署了深化财税体制改革,对税收制度改革提出了新要求,包括逐步提高直接税比重等。为保障税制改革顺利进行,有必要修订税收征管法,确保依法有效征管。

“作为税收程序法的主要组成部分,税收征管法不仅关系到税务行政机关的税收征管活动是否规范、稳定地进行,国家的税收收入是否足额、高效地筹集,还关系到纳税人在征纳过程中的法定权利能否得到保障,近些年来经济社会的发展变化,使得修改税收征管法逾显迫切。”长期参与税收征管法修订有关工作的中国财税法学会会长、北京大学法学院教授刘剑文表示。

作为修订税收征管法的“主推手”,国家税务总局自2008年就启动了修法工作,数易其稿并正式上报国务院。此次公布的《征求意见稿》,是税务总局、财政部在研究、吸收社会各界意见的基础上,对2013年6月由国务院法制办向社会公开征求意见的《中华人民共和国税收征收管理法修正案(征求意见稿)》进行修改完善而成的。

刘剑文认为,两次公开征求意见的做法提高了立法的透明度和公众参与程度,能够增强法律制度的科学性、可操作性,有利于使税法的观念更深入人心。

自然人将有纳税人识别号,为推进直接税改革准备条件

以税收负担能否转嫁为标准,税收分为直接税与间接税。在我国现行的税收制度中,以增值税、营业税、消费税为主体的间接税占绝大部分比重,以企业所得税、个人所得税房产税为主体的直接税所占比重则较小,难以实现税收对收入差距的调节作用。按照党的十八届三中全会的部署,未来将逐步提高直接税比重,建立综合与分类相结合的个人所得税制,加快房地产税立法并适时推进改革。

“建立自然人纳税服务和管理机制,保障个人所得税、房地产税等直接税的改革,是此次税收征管法修订的一个核心内容。”刘剑文说。

这次修订最引人关注的问题之一是,建立统一的纳税人识别号制度,自然人纳税人将和企业纳税人一样有纳税人识别号。

纳税人识别号是税务部门按照国家标准为企业、公民等纳税人编制的唯一且终身不变的确认其身份的数字代码标识。税务部门通过纳税人识别号进行税务管理,实现社会全覆盖。《征求意见稿》规定,纳税人签订合同、协议,缴纳社会保险费,不动产登记以及办理其他涉税事项时,应当使用纳税人识别号。

刘剑文认为,纳税人识别号制度的建立,有助于夯实纳税人诚信体系,用纳税人识别号串联起各方面的信息,从而实现“信息管税”,也能为未来房地产税法制定、个人所得税法的完善打下坚实的基础。同时能促使纳税人不仅提高纳税意识,也会更关心税用到那里去了,从而激发公众的参与、表达和监督意识,促进民主政治建设。

《征求意见稿》在建立自然人纳税服务和管理机制方面的一个重要规定,是明确纳税人自行申报制度的基础性地位:纳税人自行计税申报,并对其纳税申报的真实性和合法性承担责任。明确自然人自行申报制度,实际上也就是强化了纳税人的主体地位。

《征求意见稿》还强化了自然人税收征管措施,规定向自然人纳税人支付所得的单位和个人应当主动提供相关支付凭证,将税收保全和强制执行措施扩大适用于自然人,并且税务机关可以对自然人纳税人取得收入单位与纳税相关的账簿和资料进行税务检查,同时增加相关部门对未完税不动产不予登记的规定。

完善纳税人权利体系,多措施减轻纳税人负担

税收法治不仅仅是通过完善法律来依法征税,保证国家的财政收入,也包括通过法律来保护纳税人,即在保证国家行使税收权力的同时,有效保障纳税人的合法权利。

“《征求意见稿》很好地体现了权利、义务一致的原则,在规定纳税人纳税义务的同时,进一步完善纳税人权益保护体系。”刘剑文说。

在完善纳税人权利体系方面,《征求意见稿》规定,税务机关按照法定程序实施税收征管,不得侵害纳税人合法权益;同时完善延期、分期缴税制度,将延期缴纳税款审批权放到县以上税务机关,对补缴税款能力不足的纳税人引入分期缴税制度,新增修正申报制度。

值得关注的是,《征求意见稿》新增了多条减轻纳税人负担的措施,包括:增加税收利息中止加收、不予加收的规定。对主动纠正税收违法行为或者配合税务机关查处税收违法行为的,减免税收利息。降低对纳税人的处罚标准,减小行政处罚裁量权,将多数涉及罚款的条款由“百分之五十以上五倍以下”改为“百分之五十以上三倍以下”,并视情节从轻、减轻或者免予处罚。

此外,《征求意见稿》取消先缴税后复议的规定。发挥行政复议的主渠道作用,对在纳税上发生的争议,取消先缴税后复议的规定。同时,复议机关维持原处理决定的,纳税人须支付税收利息。

明确第三方提交涉税信息义务,增加网络交易纳税内容

增强税务机关获取涉税信息的能力是《征求意见稿》的一个较大的亮点。涉税信息是税收征管的基础,是作出税款确定、征收、处罚等决定的事实和证据来源。现行税收征管法在税务机关获取涉税数据信息权力方面只作了原则性规定,可执行性较差。

为此,《征求意见稿》专设“信息披露”一章,对税务机关获取涉税信息予以规定。明确第三方向税务机关提交涉税信息的义务,明确银行和其他金融机构的信息报送义务,强化政府职能部门的信息提交协作制度,规定税务机关对涉税信息的保密义务。

“对税务机关获取涉税信息的规定,有利于强化税源管理,优化纳税服务,提高税收征收管理质量和效率,打击逃骗税,保障国家税收收入。”刘剑文说。

《征求意见稿》的另一重大修改是在多个章节增加关于网络交易纳税的内容。比如,规定了“从事网络交易的纳税人应当在其网站首页或者从事经营活动的主页面醒目位置公开税务登记的登载信息或者电子链接标识。”税务登记是税务机关对纳税人实施税收管理的首要环节和基础工作,是征纳双方法律关系成立的依据和证明,上述规定表明电商负有纳税义务。

此外,《征求意见稿》规定,网络交易平台应当向税务机关提供电子商务交易者的登记注册信息。该规定有利于解决对网络交易平台征收中,涉税信息难以掌握的难题。

{kind=link}