0731-83386068

0731-83386068

Contact us

联系电话:0731-83386068

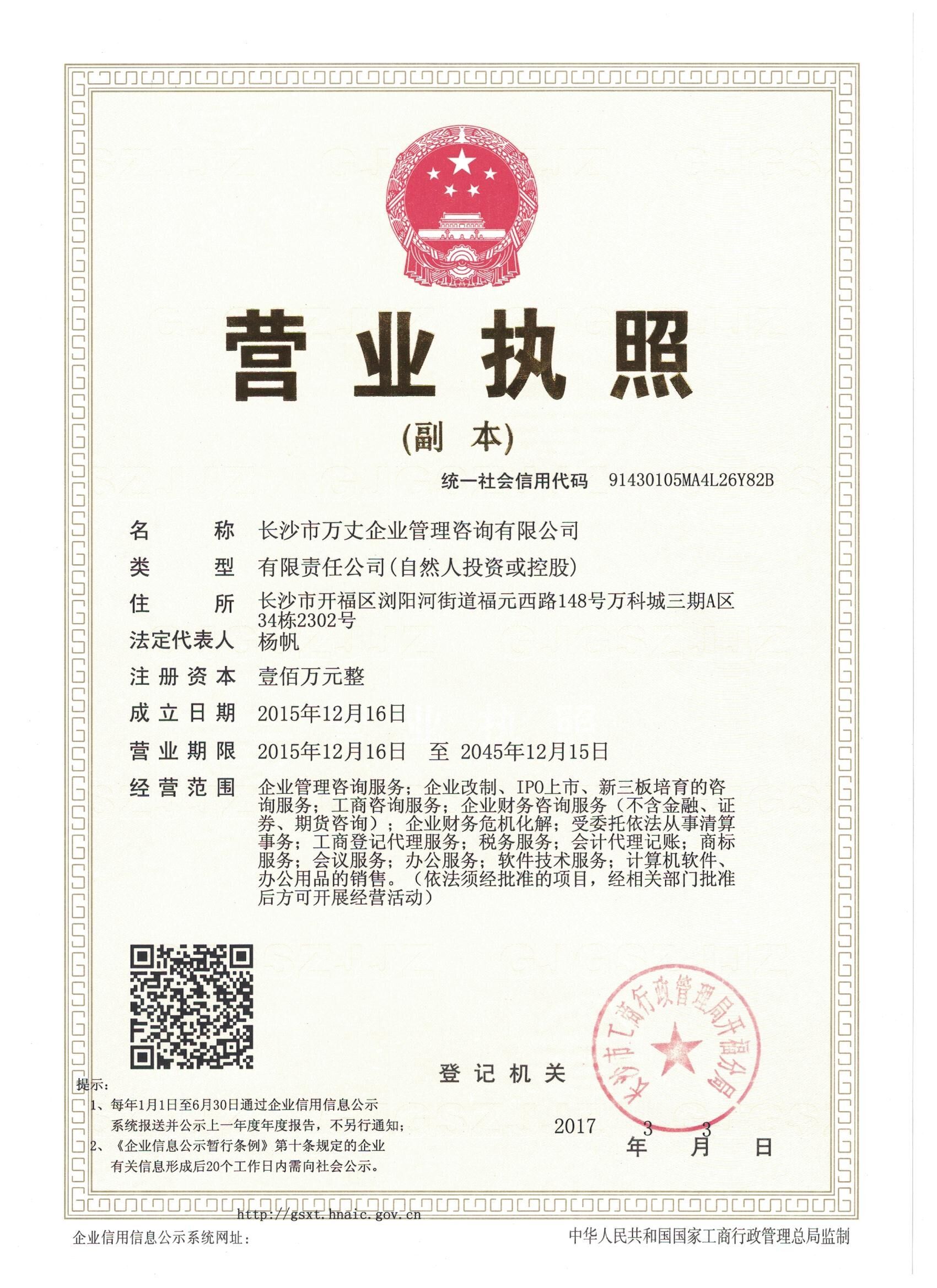

公司名称:长沙市万丈企业管

理咨询有限公司

电子邮箱:cpa_china@qq.com

联系地址:长沙市三一大道车站路口

双子座大厦1507

注册会计师审计风险的形成原因很多,从被审计单位、审计过程和会计师事务所三个角度来讲,主要有以下几点:

1.被审计单位内部控制薄弱

某些被审计单位管理层为达到上市、借款等目的,采用各种手段粉饰财务报表,甚至串通舞弊,造成被审计单位内部控制过于薄弱,审计这样的高风险企 业时,审计风险自然增大。并且避免审计人员查出公司的问题,这类公司的管理层往往不配合审计人员的工作,无疑会给审计工作带来困难。

2.审计方法的固有局限性

由于被审计单位业务的复杂性和审计人力的限制,审计人员在审计过程中不可能对被审计单位的所有经济业务都进行核查,审计所采用的方法不可能是全 面检查,而是抽样。抽样的过程中存在抽样风险,并且根据抽样的结果来推断总体的特征,本身也存在误差。因此注册会计师并不能保证审计结果绝对可靠。

3.审计人员的职业胜任能力不足

面对不断发展变化的经济环境,审计人员自身专业能力有限,工作经验不足,所审行业不熟悉,都有可能在复杂的审计业务中判断错误,因此产生审计风 险。有些审计人员在执行审计工作时,不遵守审计职业道德,讲人情、收好处,遗漏重要审计程序,提供不实审计报告,也会形成审计风险。

4.会计师事务所管理制度不完善

我国会计师事务所很大一部分是规模较小的事务所。这些事务所可能呈现出的特征是有业务则承接,没有建立严格的内部质量控制制度,比如工作底稿的三级复核控制制度形同虚设,不注重甚至完全忽视质量管理,导致发生错弊和过失。

5.审计活动法律环境不健全

我国注册会计师行业起步较晚,发展时间较短,相关法律并不健全,对注册会计师的约束力较小。比如许多法律涉及刑事责任或者吊销注会资格证书、罚 款等行政责任,这些法律条文中存在大量原则性、抽象性条款,忽视对受害人损失的赔偿。从总体来看,我国的法律法规尚不配套,条文规定不明确,审计活动法律 环境不够健全,对注册会计师行业的约束力不足。很多,从被审计单位、审计过程和会计师事务所三个角度来讲,主要有以下几点:

1.被审计单位内部控制薄弱

某些被审计单位管理层为达到上市、借款等目的,采用各种手段粉饰财务报表,甚至串通舞弊,造成被审计单位内部控制过于薄弱,审计这样的高风险企 业时,审计风险自然增大。并且避免审计人员查出公司的问题,这类公司的管理层往往不配合审计人员的工作,无疑会给审计工作带来困难。

2.审计方法的固有局限性

由于被审计单位业务的复杂性和审计人力的限制,审计人员在审计过程中不可能对被审计单位的所有经济业务都进行核查,审计所采用的方法不可能是全 面检查,而是抽样。抽样的过程中存在抽样风险,并且根据抽样的结果来推断总体的特征,本身也存在误差。因此注册会计师并不能保证审计结果绝对可靠。

3.审计人员的职业胜任能力不足

面对不断发展变化的经济环境,审计人员自身专业能力有限,工作经验不足,所审行业不熟悉,都有可能在复杂的审计业务中判断错误,因此产生审计风 险。有些审计人员在执行审计工作时,不遵守审计职业道德,讲人情、收好处,遗漏重要审计程序,提供不实审计报告,也会形成审计风险。

4.会计师事务所管理制度不完善

我国会计师事务所很大一部分是规模较小的事务所。这些事务所可能呈现出的特征是有业务则承接,没有建立严格的内部质量控制制度,比如工作底稿的三级复核控制制度形同虚设,不注重甚至完全忽视质量管理,导致发生错弊和过失。

5.审计活动法律环境不健全

我国注册会计师行业起步较晚,发展时间较短,相关法律并不健全,对注册会计师的约束力较小。比如许多法律涉及刑事责任或者吊销注会资格证书、罚 款等行政责任,这些法律条文中存在大量原则性、抽象性条款,忽视对受害人损失的赔偿。从总体来看,我国的法律法规尚不配套,条文规定不明确,审计活动法律 环境不够健全,对注册会计师行业的约束力不足。

{kind=link}