0731-83386068

0731-83386068

News

Contact us

联系电话:0731-83386068

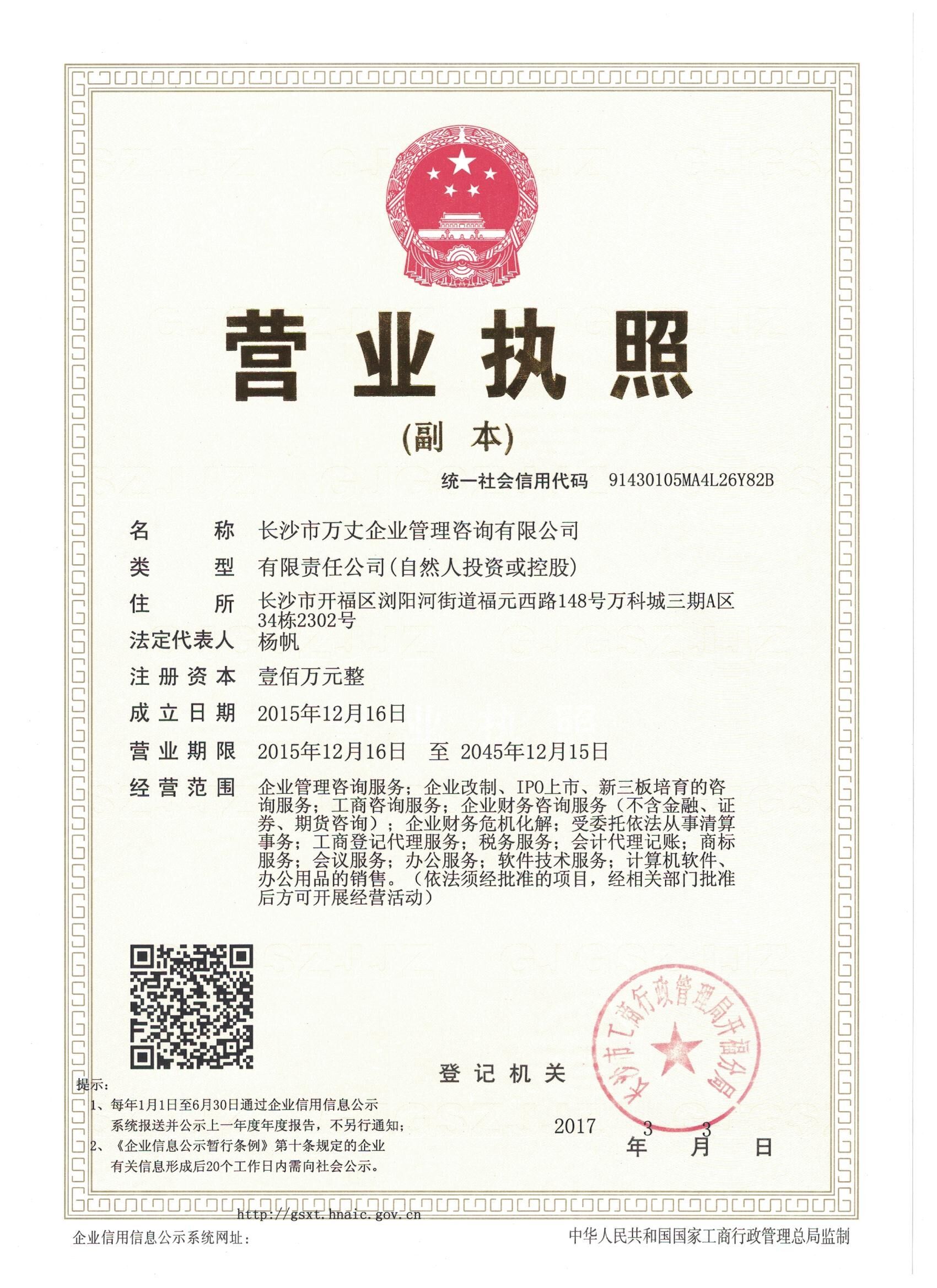

公司名称:长沙市万丈企业管

理咨询有限公司

电子邮箱:cpa_china@qq.com

联系地址:长沙市三一大道车站路口

双子座大厦1507

营改增”扩围难题:税率争议 地税吃紧

营改增扩围与央地财政失衡的矛盾逐步显现。

推行近三年的“营改增”正面临不同于以往的改革局面。

9月中旬,国家税务总局要求建筑业、房地产业相关企业提交涉税信息,作为制定"营改增"改革政策的依据。这意味着房产建筑业即将成为下一轮"营改增"的扩围对象,据悉,此轮“营改增”扩围将在2015年5月前实行。

由于业务关联密切,金融保险业也将开始“营改增”工作,但其完成时间可能要持续到“十三五”期间,届时还将完善金融保险等行业的增值税抵扣制度。

“与前几轮扩围相比,改革已经出现了重要变化。”财政部财政科学研究所相关人士表示,“营改增”后期,将从寻找简单行业、打开改革局面调整为给整个增值税体系谋篇布局,行业与政府部门之间的利益碰撞日益明显。

这也意味着,财税部门将面临更大挑战。

税率争议

“如果实行11%的增值税税率,没有一家(建筑)企业可以减负,所有的企业都将大幅增加税负。”武汉建筑业协会副会长李士俊说。

2011年11月,财政部、国家税务总局发布《营业税改征增值税试点方案》,规定在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率,建筑业等适用11%的税率。

但在李士俊看来,11%的增值税率的测算以一种十分理想的税收环境为前提,实际情况却并非如此,“建筑企业实行‘营改增’千难万难,最难办的是无法获取增值税专用发票”。

以湖北省一家特级建筑总承包企业为例,其2012年已缴营业税约为4亿元。营改增后,理论上可以减税近1.7亿元,但由于不少支出无法实行进项税扣除,如水泥、石沙等原料难以取得增值税发票,也就没法计入进项抵扣。算下来,这家企业实际上缴纳的增值税将达到7.6亿元,几近翻倍。

据了解,此前,各省市建筑业协会展开“营改增”调研,意见较为集中,普遍担忧吞噬企业利润。同时建议将增值税率调整为6%,或以是否包料为标准设定6%和11%两档税率。

浙江省建筑业管理局相关人士甚至表示,如果按既有思路推行,“可能导致建筑行业全行业亏损”。

然而,在财税部门看来,要不要降低税率不能只顾及一家之言,而必须考虑到"营改增"深入后面临的增值税税率统一问题。为某一行业诉求而在税率方面做出让步,势必会为将来税率统一带来更多掣肘。

中国财政学会副会长贾康认为,目前增值税率包括17%、13%、11%、6%、出口零税率和部分行业优惠税率,税率档次过多,不符合税率中性原则,“未来,随着‘营改增’基本到位,要尽快清理、兼并现行较为繁琐的税率档次”。

财政部科学研究所所长刘尚希也表示:“税率档次过多是‘营改增’现在面临的一个很大的问题,会导致资源配置效率下降,必须高度关注。如果再这么下去,‘营改增’就失去它的改革意义了。”

记者从河北省财政厅了解到,最近两年“营改增”的主要任务仍是推进扩围,解决两税并存,“十三五”则将致力于统一增值税税率。

按照财政部门的规划,在增值税实现完全转型、全部扩围后,将适当降低增值税税率,并在安置好地方主体税种、保证地方财政收入的基础上,增值税将逐步转变为完全的中央税,出口退税也将由中央全部承担。

税率博弈只是“营改增”扩围渐入深水区的体现。建筑业、房地产业和金融保险业,都因其自身业务的复杂性,给政策制定带来困难。

“这些行业增值额的确认和抵扣认定,要依赖比其他行业多得多的信息,需要大数据的支撑,其中蕴含的不确定性和风险明显增大。”刘尚希表示。

地税吃紧

财政部财政科学研究所一位不愿透露姓名的研究员认为,在当前经济形势下,“营改增”将触角伸向房地产等命脉行业,可能会让地方财政雪上加霜。

天和经济研究所所长龚成钰表示,近期对数个地级市及县级市的财税部门进行调研后发现,部分地区的财政收支状况已非常紧张,“有的地方连财税系统自身公务人员的工资都要发不出来了”。

据刘尚希估算,“营改增”到位后的减税规模约达9000亿元。“营改增”的不断深入,无疑会加剧地方财政吃紧。

此外,增值税步入正轨后,央地间按75%与25%的分成比例将做实,地方财政对中央的依赖度将进一步加大。

在这样的局面下,“营改增”与“解决央地财政失衡”之间的矛盾开始显现。

2013年,中央财政收入占财政收入的比例大约为48%,地方大约占52%。但是财政支出中,中央只负责大约15%,地方负责大约85%。解决央地财力和支出责任不对等的现象,与“营改增”一样,是财税体系内部形成共识的改革目标。

财政部相关人士透露,行业自身阻力、地方政府反弹,及多方“打架”可能面临的风险,正是2014年初一度放缓“营改增”扩围的原因。

按照2013年财政部的规划,本应在2014年伊始便推行“营改增”的四个行业——铁路、邮政、电信和建筑业中,目前只有前两个如期推进,电信业迟滞了年,而建筑业至今“难产”。

上述人士表示,化解两个改革目标的矛盾,要么平衡央地财力,要么尽快理顺央地支出责任。2014年7月财政部长楼继伟在接受媒体采访时表示,建立事权与支出责任相适应的制度需要量化指标并形成有共识的方案。

“这项工作目前尚处于研究阶段,还没有实质性的举措。不能坐等,这就让化解改革目标矛盾的方法,落到平衡央地财力上。”上述人士表示。

平衡央地财力,不可能缩减中央比例,这也不符合这一轮财税改革的方向。由此,结合其他税种一并改革、重构地方税税种体系提上日程,成为下一步改革的关键。

“地方政府在现有分税制下推进‘营改增’这个阶段已经过去了,要想再继续推进‘营改增’,必须重构地方税体系。”上述人士认为,“如果解决不好这一问题,未来进一步扩围仍将非常艰难。”

{kind=link}