0731-83386068

0731-83386068

Contact us

联系电话:0731-83386068

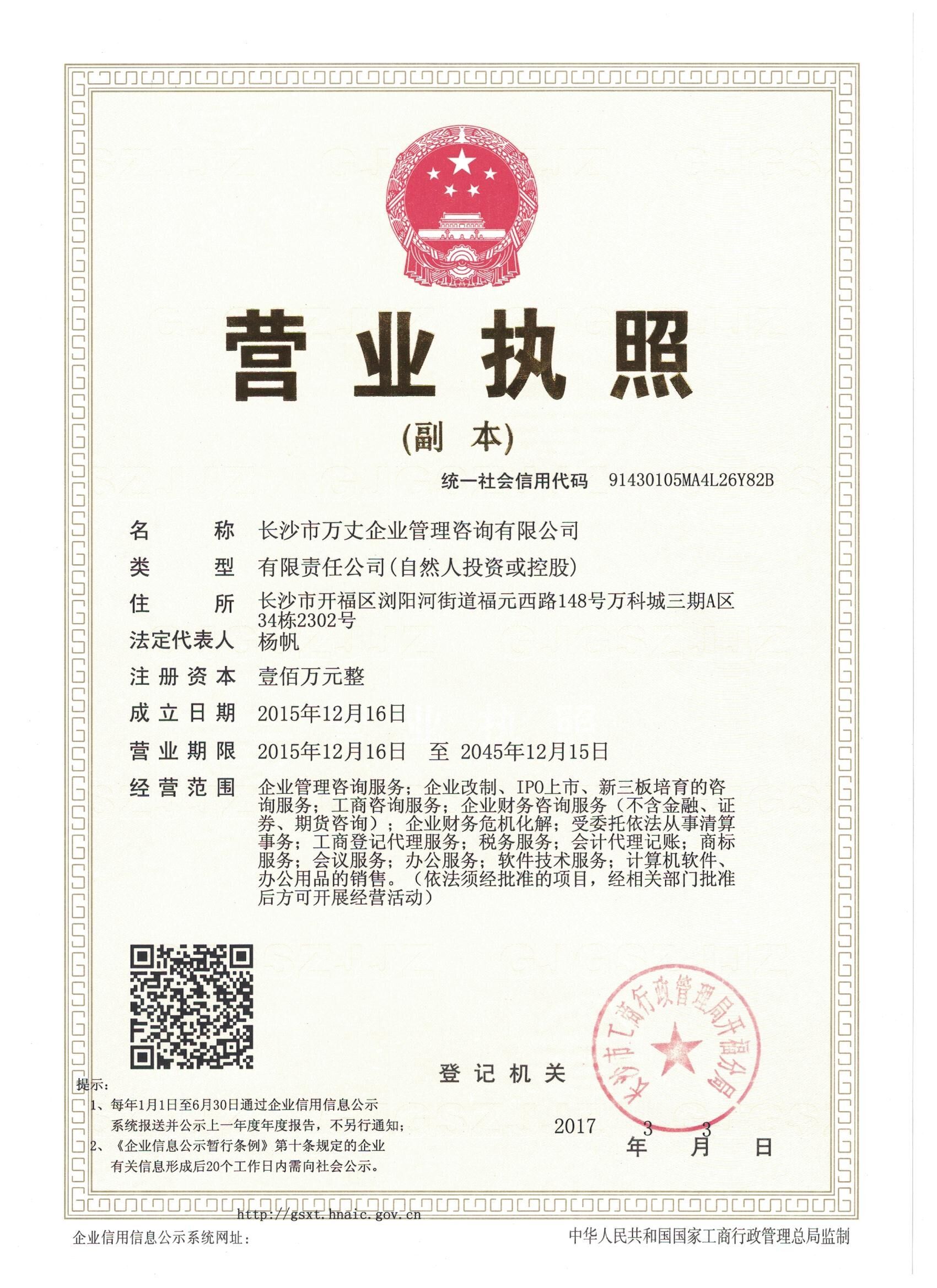

公司名称:长沙市万丈企业管

理咨询有限公司

电子邮箱:cpa_china@qq.com

联系地址:长沙市三一大道车站路口

双子座大厦1507

一般纳税人和小规模纳税人在开发票中的区别是什么?

简单来说: 一般纳税人在金税系统中开具增值税专用发票(销售对象为一般纳税人)或者增值税普通发票(销售对象为小规模纳税人),税率为17%或13%;

小规模纳税人在金税系统中开具增值税普通发票,税率为3%.

一、认定条件不同

1、主要从事生产或提供应税劳务(特指加工、修理修配劳务)的:年销售额在100万元以上的,可以认定为一般纳税人,100万以下的为小规模;

2、主要从事货物批发零售的:年销售额180万以上的可以认定为一般纳税人,180万以下为小规模。工业企业年销售额在100万以下的,商品流通企业年销售额在180万以下的,属于小规模纳税人;反之,为一般纳税人。

二、帐务处理上区别

(一)在购买商品时,如果对方开具增值税发票,两者处理存在不同

1、一般纳税人处理为

借 库存商品等

借 应交税金-应交增值税(进项税额)

贷 银行存款等

2、小规模纳税人为

借 库存商品等

贷 银行存款等

小规模纳税人不能抵扣进项税。

(二)在销售商品时,采用的税率不同。

1、一般纳税人:

借:银行存款(或应收账款)

贷:主营业务收入

贷:应交税金--应交增值税(销项税额)

2、小规模纳税人:

借:银行存款(或应收账款)

贷:主营业务收入

贷:应交税金--应交增值税

三、税收管理规定的区别

1、一般纳税人:销售货物或提供应税劳务可以开具增值税专用发票;购进货物或应税劳务可以作为当期进项税抵扣;计算方法为销项减进项。

2、小规模纳税人:只能使用普通发票;购进货物或应税劳务即使取得了增值税专用发票也不能抵扣;计算方法为销售额×征收率。

四、税率与征收率不同

1、一般纳税人:基本税率17%,税法还列举了5类适应13%低税率的货物,还有几项特殊业务按简易办法征收(参照小规模)。还有零税率应税劳务和货物。

2、小规模纳税人:商业小规模按4%征收率;商业以为小规模按6%,(免税的除外)。

{kind=link}