0731-83386068

0731-83386068

Contact us

联系电话:0731-83386068

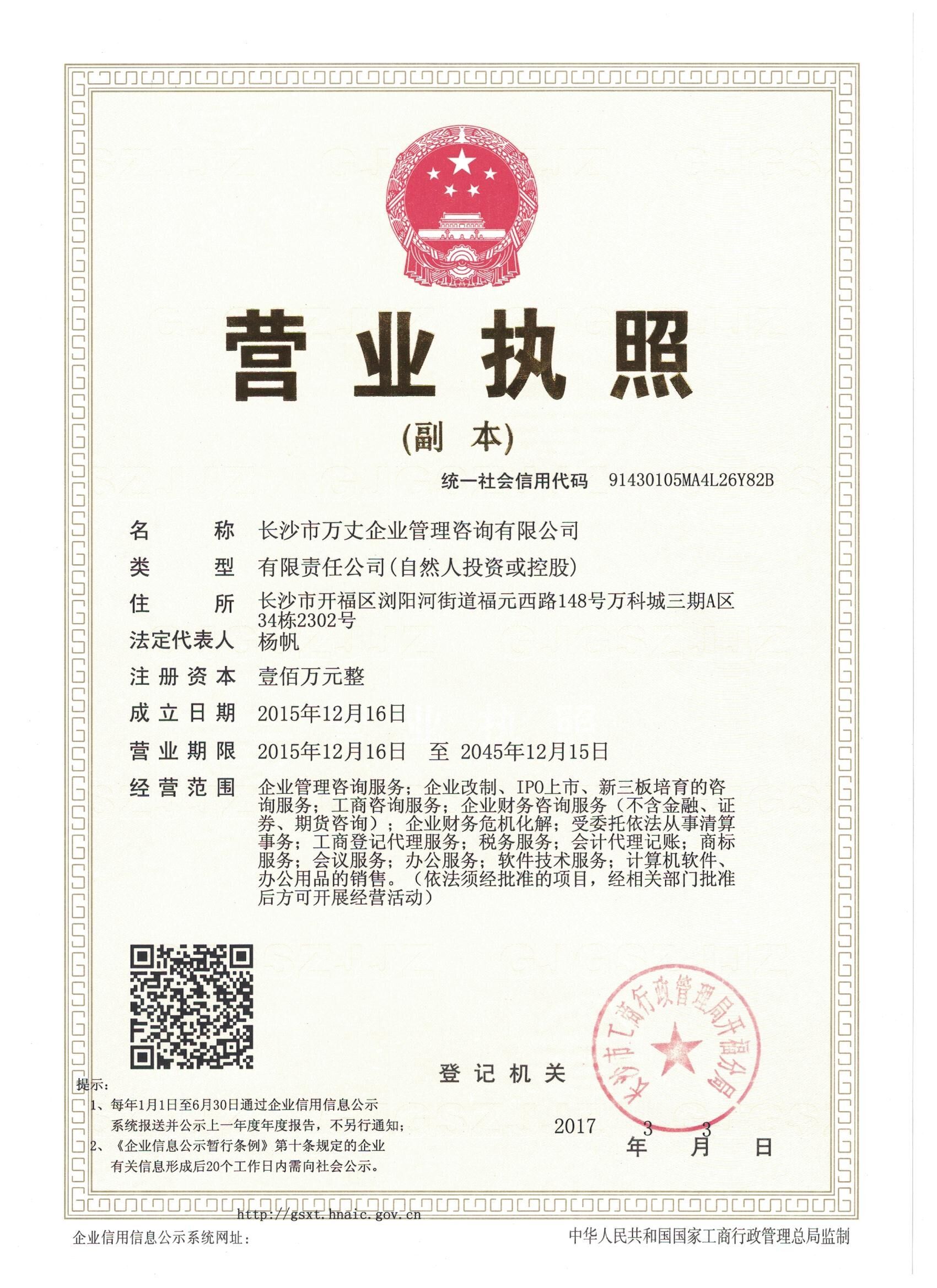

公司名称:长沙市万丈企业管

理咨询有限公司

电子邮箱:cpa_china@qq.com

联系地址:长沙市三一大道车站路口

双子座大厦1507

红字发票跨月作废如何处理

问:我公司5月份开给客户A一份红字发票,6月份发现名称开错成了B,已经跨月,请问这个红字发票怎样处理?

答: 你公司该开票有误的发票不符合税法规定的作废条件,因此应由购买方向主管税务机关填报《开具红字增值税专用发票申请单》后,提供《开具红字增值税专用发票通知单》由你公司办理红字发票开具及重新开具发票事项。

政策依据:国家税务总局关于修订《增值税专用发票使用规定》的通知规定:

第十四条一般纳税人取得专用发票后,发生销货退回、开票有误等情形但不符合作废条件的,或者因销货部分退回及发生销售折让的,购买方应向主管税务机关填报《开具红字增值税专用发票申请单》(以下简称《申请单》,附件3)。

《申请单》所对应的蓝字专用发票应经税务机关认证。

经认证结果为“认证相符”并且已经抵扣增值税进项税额的,一般纳税人在填报《申请单》时不填写相对应的蓝字专用发票信息。

经认证结果为“纳税人识别号认证不符”、“专用发票代码、号码认证不符”的,一般纳税人在填报《申请单》时应填写相对应的蓝字专用发票信息。

第十五条《申请单》一式两联:第一联由购买方留存;第二联由购买方主管税务机关留存。

《申请单》应加盖一般纳税人财务专用章。

第十六条主管税务机关对一般纳税人填报的《申请单》进行审核后,出具《开具红字增值税专用发票通知单》(以下简称《通知单》,附件4)。《通知单》应与《申请单》一一对应。

第十七条《通知单》一式三联:第一联由购买方主管税务机关留存;第二联由购买方送交销售方留存;第三联由购买方留存。

《通知单》应加盖主管税务机关印章。

《通知单》应按月依次装订成册,并比照专用发票保管规定管理。

第十八条购买方必须暂依《通知单》所列增值税税额从当期进项税额中转出,未抵扣增值税进项税额的可列入当期进项税额,待取得销售方开具的红字专用发票后,与留存的《通知单》一并作为记账凭证。属于本规定第十四条第四款所列情形的,不作进项税额转出。

第十九条销售方凭购买方提供的《通知单》开具红字专用发票,在防伪税控系统中以销项负数开具。

红字专用发票应与《通知单》一一对应。

第二十条同时具有下列情形的,为本规定所称作废条件:

(一)收到退回的发票联、抵扣联时间未超过销售方开票当月;

(二)销售方未抄税并且未记账;

(三)购买方未认证或者认证结果为“纳税人识别号认证不符”、“专用发票代码、号码认证不符”。

{kind=link}