0731-83386068

0731-83386068

Contact us

联系电话:0731-83386068

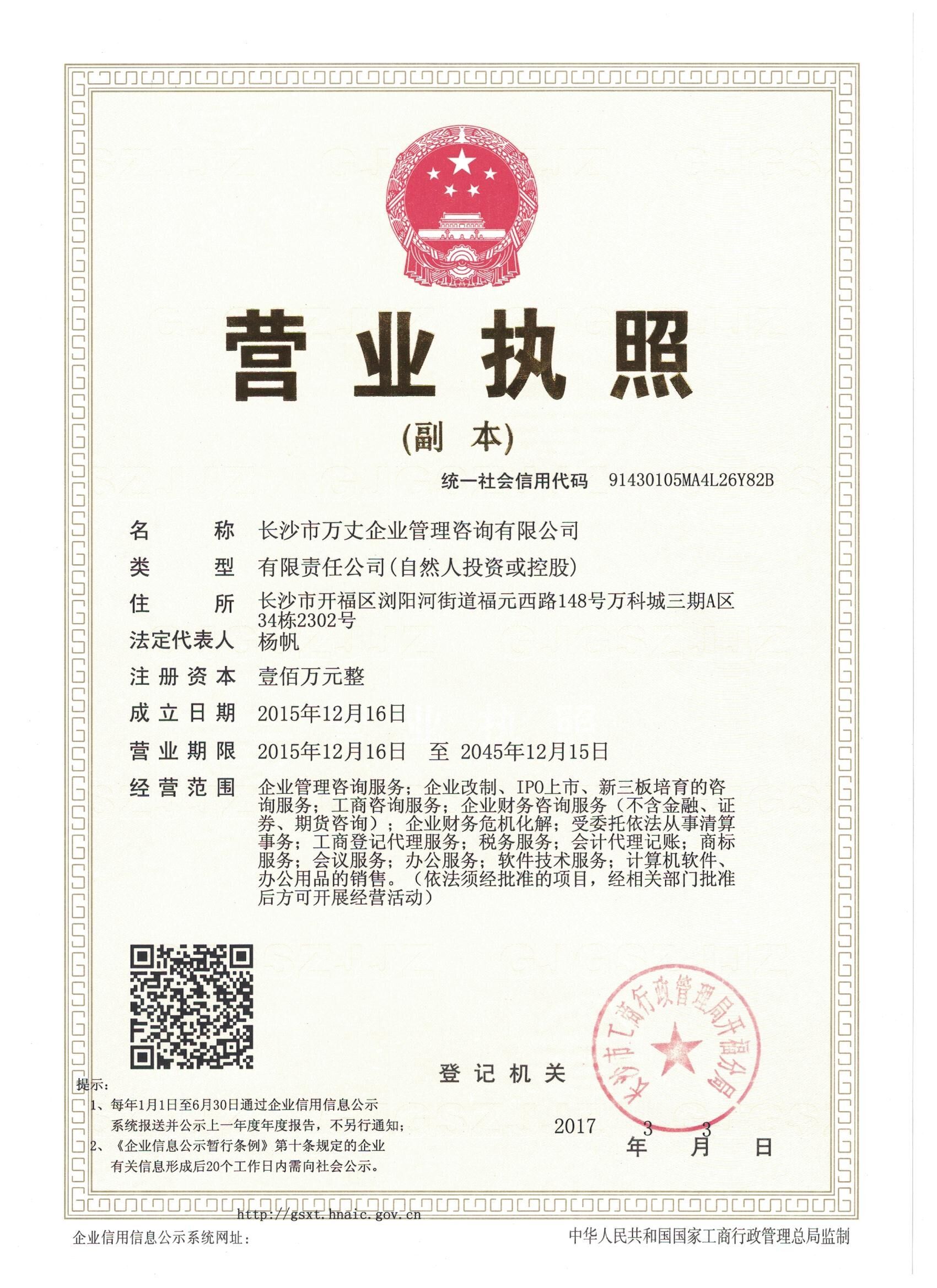

公司名称:长沙市万丈企业管

理咨询有限公司

电子邮箱:cpa_china@qq.com

联系地址:长沙市三一大道车站路口

双子座大厦1507

管理区会计招考试题答案

一、单项选择(每小题1分,共20分)

1.D 2.B 3. D 4.B 5. A 6.D 7.A 8.B 9.A 10.B

11.D 12.B 13.A 14.A 15.C 16.D 17.C 18.C 19.C 20.D

二、填空题(每小题1分,共10分)

1.固定资产、累计折旧 2.正数(或:正)、负数(或:负)

3.1-3年 4.会计主体、持续经营、会计分期、货币计量 5.短期借款

三、判断题(本类题共10题,每小题1分,共10分)

1、× 2、√ 3、× 4 、× 5、×

6、√ 7、√ 8、× 9、× 10、×

四、简答题:(每题5分,共10分)

1、要点(详细请参看《管理区财务管理办法》):

(1)财务资金一律统管。

(2)农业公司的内部开支,一律实行报帐制。

(3)农业公司及生产组在税费、租金、历年欠款和其他资金挥手过程中要及时回笼现金、健全手续。

(4)农业公司领导及会计要管好收据,各生产组每次只能领用一本收据;在交清上本收据的款项后,方可领用下一本收据,确保现金不被截留、挪用。

2、要点(详细请参看《管理区关于审计工作的若干规定》):

(1)内部控制制度审计

(2)财务收支审计

(3)经济效益审计

(4)建设项目投资审计

(5)经济合同审计

(6)经济责任审计

五、计算分录题(第1题6分,第二题9分,共计15分)

1、(1)收付实现制:收入=30 000+800+26 000=56 800元 (1.5分)

费用=900+18 000+500=19 400元 (1.5分)

(2)权责发生制:收入=70 000+1 900+18 000=89 900元 (1.5分)

费用=900+500+1 200=2 600元 (1.5分)

2、解:(1)销售商品时: 借:应收账款 58500

贷:主营业务收入 50000

应交税金一应交增值税(销项税额) 8500 (1.5分)

10天内收款时: 借:银行存款 57330

财务费用 1170

贷:应收账款 58500 (1.5分)

(2)借:银行存款 44800

贷:短期投资 30000

投资收益 14800 (2分)

(3)借:坏账准备 4000

贷:应收账款 4000 (2分)

(4)借:银行存款 97000

财务费用 3000

贷:应收票据 100000 (2分)

六、综合题 (第16题3分,其余每题2分,共计35分)

1、借:固定资产 110000

贷:累计折旧 5000

实收资本 105000

2、借:材料采购 100500

应交税金——应交增值税(进项税额)17000

贷:应付账款 117500

借:材料 100500

贷:材料采购 100500

3、借:应收账款 48000

贷:主营业务收入 40000

应交税金——应交增值税(销项税额) 6800

银行存款 1200

4、借:主营业务成本 30000

贷:产成品 30000

5、借:待处理财产损溢——待处理固定资产损溢 100000

累计折旧 400000

贷:固定资产 500000

借:营业外支出 100000

贷:待处理财产损溢——待处理固定资产损溢 100000

6、借:固定资产 30000

贷:资本公积 30000

7、借:管理费用 750

现金 250

贷:其他应收款 1000

8、借:银行存款 5200

贷:其他业务收入 5200

借:其他业务支出 4900

贷:材料 4900

9、借:生产成本——A 15000

——B 9000

制造费用 1200

管理费用 800

贷:材料 26000

10、借:生产成本——A 4000

制造费用 1200

管理费用 2000

贷:应付工资 10200

11、借:现金 10200

贷:银行存款 10200

12、借:应付工资 10200

贷:现金 10200

13、借:制造费用 10000

管理费用 4000

贷:累计折旧 14000

14、借:财务费用 300

贷:预提费用 300

15、借:制造费用 1000

贷:待摊费用 1000

16、借:主营业务收入 86000

营业外收入 10000

投资收益 100000

贷:本年利润 196000

借:本年利润 179920

贷:主营业务成本 44000

营业费用 1500

主营业务税金及附加 7600

管理费用 17000

财务费用 300

营业外支出 101600

所得税 7920

17、借:利润分配——提取盈余公积 1608

贷:盈余公积 1608

{kind=link}