0731-83386068

0731-83386068

Contact us

联系电话:0731-83386068

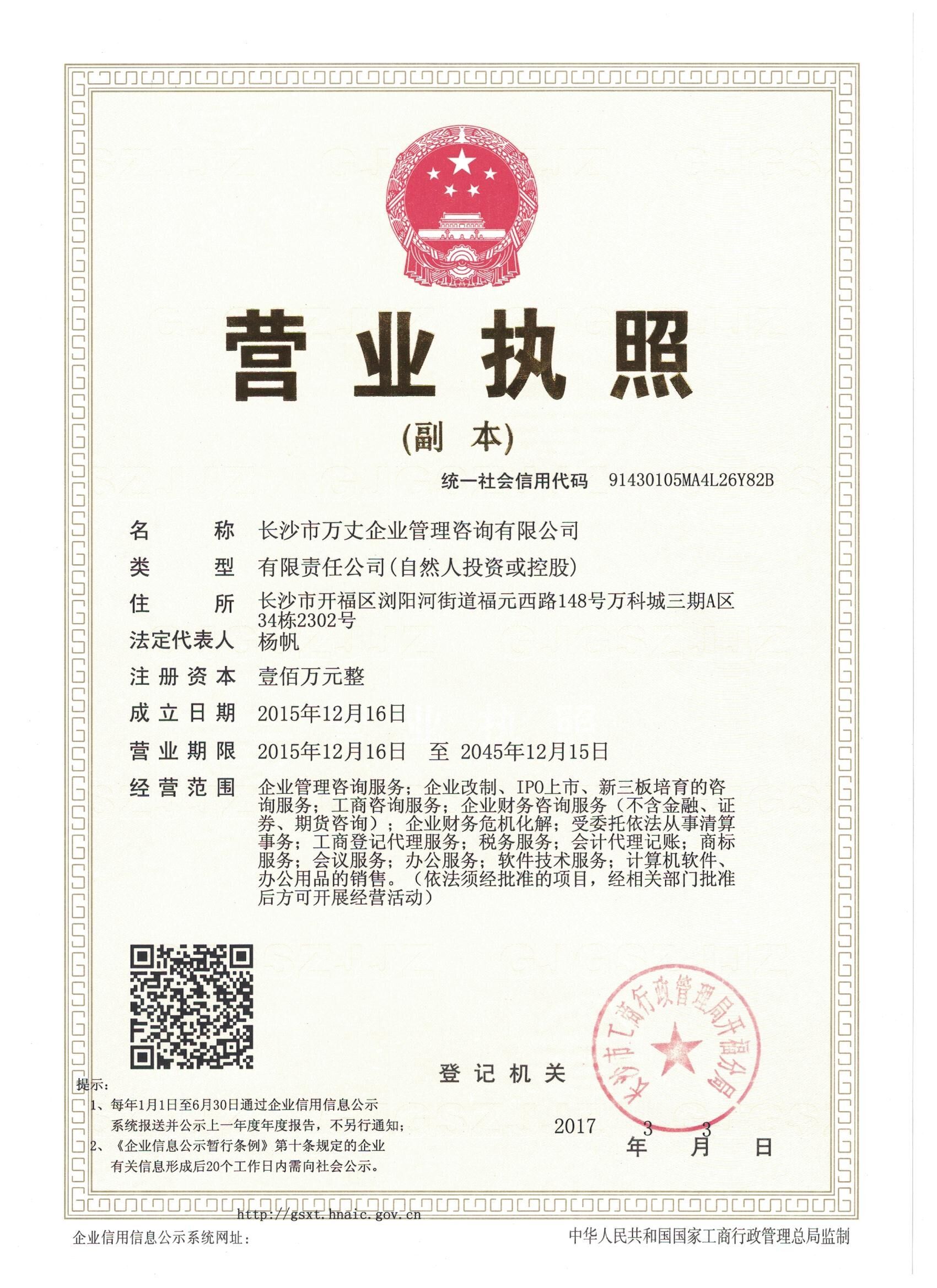

公司名称:长沙市万丈企业管

理咨询有限公司

电子邮箱:cpa_china@qq.com

联系地址:长沙市三一大道车站路口

双子座大厦1507

附件1:

增值税、消费税税收优惠事项

一、增值税、消费税报批类税收优惠事项

(一)业务概述

报批类税收优惠是指应由税务机关审批后执行的税收优惠。纳税人享受报批类税收优惠,应向主管税务机关提出申请,提交相应资料,经税务机关审批确认后执行。未按规定申请或虽申请但未经税务机关审批确认的,纳税人不得享受税收优惠。

由各区(分)局负责审批(另有规定除外),具体审批流程:

(1)办税服务厅受理岗受理审核

a.纳税人申请资料齐全、填写无误,受理纳税人的申请;

b.纸质资料不全或者填写有误的,应当场一次性告知纳税人补正或重新填报;

c.将申请表格内容准确录入CTAIS系统,制作《文书受理回执单》交纳税人;

d.将资料清单及提交的资料打包交数据中心。

(2)政策法规科减免税管理岗

a.审核纳税人提交的申请资料及减免税文件是否真实有效;

b.审核纳税人申请的税收优惠事项是否符合相关政策规定;

c.根据审核情况,签署岗位意见。

(3)政策法规科科长岗

a.审核申请表格及附报资料;

b.审核上一环节岗位意见并签署科室意见;

c.审核相关资料并签署意见终审。

(4)办税服务厅文书受理岗

a.根据审批结果,对审核通过的纳税人制作批准通知书或不予批准通知书(不予批准的告知理由及纳税人享有的权利);

b.将文书及时送达纳税人。

(三)报批类增值税应税货物和劳务优惠项目

1.国际组织无偿援助设备

1.1类别:征前减免增值税

1.2依据:中华人民共和国增值税暂行条例第15条、《财政部 国家税务总局 外经贸部关于外国政府和国际组织无偿援助项目在华采购物资免征增值税问题的通知》(财税〔2002〕2号)、《国家税务总局关于外国政府和国际组织无偿援助项目在华采购物资免征增值税的通知 》(国税函〔2002〕236号 )

1.3按月审批

1. 4应提供资料:

(1)《增值税、消费税税收优惠申请审批表》;

(2)购货方的免税文件复印件(提供原件核对);

(3)《援助项目免税申请表》;

(4)《外国政府和国际组织无偿援助项目在华采购物资免征增值税备案表》复印件(提供原件核对);

(5)销售发票记帐联复印件(提供记帐联原件核对)。

2.安置残疾人就业单位

2.1类别:增值税即征即退

2.2依据:《财政部 国家税务总局关于促进残疾人就业税收优惠政策的通知》(财税〔2007〕92号)、《国家税务总局 民政部 中国残疾人联合会关于促进残疾人就业税收优惠政策征管办法的通知》(国税发〔2007〕67号)

2.3按月审批

2.4应提供资料

(1)《安置残疾人单位增值税即征即退申请审批表》;

(2)《深圳市社会福利企业证书》及企业安置的残疾职工残疾证复印件(提供原件核对);

(3)企业与在职职工签订的劳动合同及与安置的残疾职工签订的劳动合同复印件(提供原件核对);

(4)企业依法为安置的残疾人员缴纳的基本养老保险、基本医疗保险、失业保险和工伤保险的有关证明材料,如保险证书、保单等(若上述险种已由残疾人员自行购买或由其他途径购买的应提供相关证明材料);

(5)企业通过银行包括信用社等开办代发工资业务的金融机构向安置的残疾职工发放工资的凭证复印件(提供原件核对);

(6)税收通用缴款书;

(7)《退(抵)税申请表》。

3.资源综合利用产品

3.1类别:增值税即征即退

3.2依据:《财政部 国家税务总局关于资源综合利用及其他产品增值税政策的通知》(财税〔2008〕156号)《关于资源综合利用及其他产品增值税政策的补充的通知》(财税〔2009〕163号)

3.3按月审批

3.4应提供资料

(1)《深圳市资源综合利用增值税即征即退申请审核表》;

(2)《退(抵)税申请表》;

(3)申请报告(包括企业性质、退税的依据、经营范围、年限、企业的基本情况等);

(4)《资源综合利用认定证书》复印件(提供原件核对)。

4.部分新型墙体材料产品

4.1类别:增值税即征即退

4.2依据:《财政部 国家税务总局关于资源综合利用及其他产品增值税政策的通知》(财税〔2008〕156号)

4.3按月审批

4.4应提供资料

(1)《深圳市资源综合利用增值税即征即退申请审核表》;

(2)《退(抵)税申请表》;

(3)申请报告(包括企业性质、退税的依据、经营范围、年限、企业的基本情况等);

(4)符合《享受增值税优惠政策的新型墙体材料目录》的资质证明材料(由享受新型墙体材料产品增值税优惠的纳税人提供)。

5.利用煤矸石、煤泥、油母页岩和风力生产的电力

5.1类别:增值税即征即退

5.2依据:《财政部 国家税务总局关于资源综合利用及其他产品增值税政策的通知》(财税〔2008〕156号)

5.3按月审批

5.4应提供资料

(1)《深圳市资源综合利用增值税即征即退申请审核表》;

(2)《退(抵)税申请表》;

(3)申请报告(包括企业性质、退税的依据、经营范围、年限、企业的基本情况等);

6、.软件产品

6.1类别:增值税即征即退

6.2依据:《关于软件产品增值税政策的通知》(财税〔2011〕100号)、《深圳市国家税务局关于发布<深圳市软件产品增值税即征即退管理办法>的公告》(深圳市国家税务局公告2011年第9号)

6.3按月审批

6.4应提供资料

(1)《深圳市纯软件产品增值税即征即退申请审核表》、《深圳市嵌入式软件产品增值税即征即退申请审核表》;

(2)《退(抵)税申请表》;

(3)申请报告(包括纳税人的基本情况、取得登记证书的软件产品情况、财务核算情况等。对已享受增值税即征即退优惠政策的软件产品,在报告中应说明退税情况) ;

(4)《税收缴款书》复印件(提供原件核对);

(5)《增值税一般纳税人纳税申报表》主表复印件(提供原件核对);

(6)软件产品的销售清单;

(7)软件产品销售发票复印件(提供原件核对);

(8)登记证书(《软件产品登记证书》或《计算机软件著作权登记证书》)复印件(提供原件核对);

(9)检测证明材料复印件(提供原件核对);

(10)《嵌入式软件产品销售额计算表》;

(11)嵌入式软件产品销售额的确定方法说明;

(12)《软件产品无法划分进项税额分摊方式备案表》;

(13)主管税务机关要求提供的其他资料。

7.其他增值税退税

7.1类别:其他增值税退税

7.2应提供资料:

(1)减免税类:《增值税、消费税税收优惠申请审批表》;

(2)即征即退类:《增值税即征即退申请审批表》和《退(抵)税申请表》;

(3)主管税务机关要求提供的其他资料。

(四)报批类增值税应税服务优惠项目

1.一般纳税人提供管道运输服务

1.1类别:增值税即征即退

1.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)。

1.3按月审批

1. 4应提供资料:

(1)《深圳市管道运输服务增值税即征即退申请审核表》(见附件2);

(2)《退(抵)税申请表》;

(3)企业签订管道运输服务业务合同复印件(提供原件核对);

(4)《增值税一般纳税人纳税申报表》主表及附表三复印件;

(5)税务机关要求提供的其他相关资料;

2.一般纳税人提供有形动产融资租赁服务

2.1类别:增值税即征即退

2.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)。

2.3按月审批

2.4应提供资料:

(1)人民银行、银监会、商务部及其授权部门批准经营融资租赁业务证明;

(2)《深圳市有形动产融资租赁增值税即征即退申请审核表》(见附件3);

(3)《退(抵)税申请表》;

(4)企业签订有形动产融资租赁服务业务合同复印件(提供原件核对);

(5)《增值税一般纳税人纳税申报表》主表及附表三复印件;

(6)税务机关要求提供的其他相关资料;

3.安置残疾人就业单位

3.1类别:增值税即征即退

3.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)

3.3按月审批

3.4应提供资料

(1)《安置残疾人单位增值税即征即退申请审批表》;

(2)《退(抵)税申请表》;

(3)《深圳市社会福利企业证书》及企业安置的残疾职工残疾证;

(4)企业与在职职工签订的劳动合同及与安置的残疾职工签订的劳动合同复印件(提供原件核对);

(5)企业依法为安置的残疾人员缴纳的基本养老保险、基本医疗保险、失业保险和工伤保险的有关证明材料,如保险证书、保单等(若上述险种已由残疾人员自行购买或由其他途径购买的应提供相关证明材料);

(6)企业通过银行包括信用社等开办代发工资业务的金融机构向安置的残疾职工发放工资的凭证;

(7)税收通用缴款书。

4.其他营改增增值税审批项目

4.1类别:其他营改增增值税减免税

4.2应提供资料:

(1)《增值税、消费税税收优惠申请审批表》;

(2)主管税务机关要求提供的其他资料。

(五)报批类消费税优惠项目

1.生产乙烯芳烃类化工产品

1.1类别:消费税即征即退

1.2依据:《国家税务总局关于发布<用于生产乙烯、芳烃类化工产品的石脑油、燃料油退(免)消费税暂行办法>的公告》(2012年第36号)

1.3按月审批

1. 4应提供资料:

(1)《石脑油、燃料油消费税退(免)税资格备案表》;

(2)营业执照原件和复印件;

(3)省级以上安全生产监督管理部门颁发的相关产品《危险化学品安全生产许可证》原件及复印件;

(4)石脑油、燃料油用于生产乙烯、芳烃类化工产品的工艺设计方案、装置工艺流程以及相关生产设备情况;

(5)石脑油、燃料油用于生产乙烯、芳烃类化工产品的物料平衡图,要求标注每套生产装置的投入产出比例及年处理能力;

(6)原料储罐、产成品储罐和产成品仓库的分布图、用途、储存容量的相关资料;

(7)乙烯、芳烃类化工产品生产装置的全部流量计的安装位置图和计量方法说明,以及原材料密度的测量和计算方法说明;

(8)上一年度用石脑油、燃料油生产乙烯、芳烃类化工产品的分品种的销售明细表;

(9)《用于生产乙烯、芳烃类化工产品的石脑油、燃料油消费税退税申请表》。

2、.葡萄酒

2.1类别:消费税先征后退

2.2依据:《葡萄酒消费税管理办法》(国税发〔2006〕66号)

2.3按月审批

2.4应提供资料:

(1)《葡萄酒消费税退税申请表》;

(2)《葡萄酒购货管理证明单》退税联。

二、增值税、消费税备案类税收优惠事项

备案类税收优惠是指经税务机关登记备案后执行的税收优惠。纳税人享受备案类税收优惠项目,应提请备案,经税务机关登记备案后,按规定享受相关税收优惠。未经税务机关办理登记备案,一律不得享受税收优惠。

(1)受理审核

文书受理岗负责受理申请,纳税人提供备案资料齐全且填写准确的,根据纳税人填写的《增值税、消费税税收优惠政策备案表》内容录入资料。

a.审核纳税人提供的备案资料是否齐全,《增值税、消费税税收优惠政策备案表》填写内容是否完整准确,印章是否齐全;

b.纸质资料不全或者填写有误的,应当场一次性告知纳税人补正或重新填报;

c.将《增值税、消费税税收优惠政策备案表》表格内容准确录入CTAIS系统。

(2)出具通知书

文书受理岗出具通知书交纳税人。

(三)备案类增值税应税货物和劳务税收优惠项目

1. 自产农产品

1.1类别:征前减免增值税

1.2依据 :中华人民共和国增值税暂行条例第15条

1.3备案有效期限:无固定期限

1.4应提供资料:《增值税、消费税税收优惠备案表》

2.农业生产资料(农膜种子种苗化肥农药农机))

2.1类别:征前减免增值税

2.2依据:《关于若干农业生产资料征免增值税政策的通知(财税字〔2001〕113号)

2.3备案有效期限:无固定期限

2.4应提供资料:《增值税、消费税税收优惠备案表》

3.饲料生产

3.1类别:征前减免增值税

3.2依据:《财政部、国家税务总局关于饲料产品免征增值税的通知》(财税〔2001〕121号)、《国家税务总局关于调整饲料生产企业饲料免征增值税审批程序的通知》(国税发〔2003〕114号)

3.3备案有效期限:依有关免税条件附有的固定期限(免税条件无固定期限的为无固定期限)

3.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)省级(或深圳市)饲料质量检测机构出具的饲料产品合格证明复印件(提供原件核对)。

4.饲料批零

4.1类别:征前减免增值税

4.2依据:《财政部、国家税务总局关于饲料产品免征增值税的通知》(财税〔2001〕121号)

4.3备案有效期限:依有关免税条件附有的固定期限(免税条件无固定期限的为无固定期限)

4.4应提供资料:《增值税、消费税税收优惠备案表》

5.有机肥产品

5.1类别:征前减免增值税

5.2依据:《关于有机肥产品免征增值税的通知》(财税〔2008〕56号)

5.3备案有效期限:依有关免税条件附有的固定期限(免税条件无固定期限的为无固定期限)

5.4应提供资料:

(1)生产有机肥产品的纳税人应提供资料:

A.《增值税、消费税税收优惠备案表》;

B.由农业部或省、自治区、直辖市农业行政主管部门批准核发的在有效期内的肥料登记证复印件,并出示原件;

C.由肥料产品质量检验机构一年内出具的有机肥产品质量技术检测合格报告原件。出具报告的肥料产品质量检验机构须通过相关资质认定;

D.在省、自治区、直辖市外销售有机肥产品的,还应提供在销售使用地省级农业行政主管部门办理备案的证明原件;

(2)批发、零售应提供资料:《增值税、消费税税收优惠备案表》。

6.农村电网维护费

6.1类别:征前减免增值税

6.2依据:《财政部、国家税务总局关于农村电网维护费增值税问题的通知》(财税字〔1998〕47号),《关于农村电网维护费征免增值税问题的通知》(国税函〔2009〕591号)

6.3备案有效期限:无固定期限

6.4应提供资料:《增值税、消费税税收优惠备案表》

7.国有粮油企业

7.1类别:征前减免增值税

7.2依据:《关于粮食企业增值税征免问题的通知》 (财税字〔1999〕198号)

7.3备案有效期限:无固定期限

7.4应提供资料

(1)《增值税、消费税税收优惠备案表》;

(2)承担国有粮食收储业务的企业名单;

(3)深圳市政府下发的粮油储备任务文件。

8.国家定点企业边销茶

8.1类别:征前减免增值税

8.2依据:《关于增值税几个税收政策问题的通知》(财税字〔1994〕 60号)

8.3备案有效期限:无固定期限

8.4应提供资料:《增值税、消费税税收优惠备案表》

9.残疾人劳务

9.1类别:征前减免增值税

9.2依据:《财政部 国家税务总局 关于公布若干废止和失效的增值税规范性文件目录的通知》(财税〔2009〕17号)、《财政部国家税务总局关于促进残疾人就业税收优惠政策的通知》(财税〔2007〕92号)

9.3备案有效期限:无固定期限

9.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)残疾人证明。

10.残疾人用品

10.1类别:征前减免增值税

10.2依据:《关于增值税几个税收政策问题的通知》(财税字〔1994〕60号)

10.3备案有效期限:无固定期限

10.4应提供资料:《增值税、消费税税收优惠备案表》

11.软件出口

11.1类别:征前减免增值税

11.2依据:《财政部 国家税务总局关于调整出口货物退税率的补充通知》(财税〔2003〕238号)

11.3备案有效期限:无固定期限

11.4应提供资料:《增值税、消费税税收优惠备案表》

12.污水处理费

12.1类别:征前减免增值税

12.2依据:《财政部国家税务总局关于污水处理费有关增值税政策的通知》(财税〔2001〕97号)

12.3备案有效期限:无固定期限

12.4应提供资料:《增值税、消费税税收优惠备案表》

13.污水处理劳务

13.1类别:征前减免增值税

13.2依据:《财政部 国家税务总局关于资源综合利用及其他产品增值税政策的通知》(财税〔2008〕156号)

13.3备案有效期限:无固定期限

13.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)符合规定的水质标准证明材料。

14.资源综合利用产品(免税货物\劳务类)

14.1类别:征前减免增值税

14.2依据:《财政部 国家税务总局关于资源综合利用及其他产品增值税政策的通知》(财税〔2008〕156号)

14.3备案有效期限:无固定期限

14.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)深圳市有关主管部门认定的“资源综合利用企业(项目)”的批件复印件(提供原件核对);

(3)资源综合利用认定证书复印件(提供原件核对)。

15.合同能源管理

15.1类别:征前减免增值税

15.2依据:《国务院办公厅转发发展改革委等部门关于加快推行合同能源管理促进节能服务产业发展意见的通知》(国办发〔2010〕25号)

15.3备案有效期:按次备案

15.4应提供资料:

(1)《增值税、消费税税收优惠备案表》; (2)节能服务公司与用能企业签订的节能效益分享型合同复印件(提供原件核对);

(3)实施合同能源管理项目相关技术、节能效果等说明材料;

16.小型水力发电单位

16.1类别:按6%简易征收率征收增值税

16.2依据:《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)

16.3备案有效期:无固定期限,但36个月内不得变更

16.4应提供资料:《增值税、消费税税收优惠备案表》

17.建筑用和生产建筑材料用砂、土、石料

17.1类别:按6%简易征收率征收增值税

17.2依据:《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)

17.3备案有效期:无固定期限,但36个月内不得变更

17.4应提供资料:《增值税、消费税税收优惠备案表》

18.以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰

18.1类别:按6%简易征收率征收增值税

18.2依据:《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)

18.3备案有效期:无固定期限,但36个月内不得变更

18.4应提供资料:《增值税、消费税税收优惠备案表》

19.销售的自己使用过的物品(其他个人)

19.1类别:征前减免增值税

19.2依据:《中华人民共和国增值税暂行条例》第十五条

19.3备案有效期:无固定期限

19.4应提供资料:《增值税、消费税税收优惠备案表》

20.销售旧货(旧货经营单位)

20.1类别:

(1)小规模纳税人减按2%征收。小规模纳税人进行征前减免备案;

(2)一般纳税人按简易办法依4%征收率减半征收。一般纳税人应同时选择简易征收和征前减免两个备案项目。

20.2依据:《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函〔2009〕90号)

20.3备案有效期限:无固定期限

20.4应提供资料:《增值税、消费税税收优惠备案表》

21.蔬菜流通环节

21.1类别:征前减免增值税

21.2依据:《财政部 国家税务总局关于免征蔬菜流通环节增值税有关问题的通知》(财税〔2011〕137号),《关于免征蔬菜流通环节增值税有关问题的公告》(深圳市国家税务局公告2012年第4号)

21.3备案有效期:无固定期限

21.4应提供资料:《增值税、消费税税收优惠备案表》

22.黄金生产和经营单位

22.1类别:征前减免增值税

22.2依据:《财政部、国家税务总局关于黄金税收政策问题的通知》(财税〔2002〕142号)

22.3备案有效期限:无固定期限

22.4应提供资料:《增值税、消费税税收优惠备案表》

23.黄金期货交易

23.1类别:征前减免增值税

23.2依据:《国家税务总局关于印发<上海期货交易所黄金期货交易增值税征收管理办法>的通知》(国税发〔2008〕46号)

23.3备案有效期限:无固定期限

23.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)交易资格证明材料(首次申请提供);

(3)《黄金结算专用发票》(结算联)。

24.黄金交易

24.1类别:征前减免增值税

24.2依据:《国家税务总局关于印发<黄金交易增值税征收管理办法>的通知>》(国税发明电〔2002〕47号)

24.3备案有效期限:无固定期限

24.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)交易资格证明材料(首次申请提供);

(3)《黄金结算专用发票》(结算联)。

25.资产公司收购、承接、处置不良资产业务

25.1类别:征前减免增值税

25.2依据:《财政部 国家税务总局关于中国东方资产管理公司处置港澳国际(集团)有限公司有关资产税收政策问题的通知》(财税〔2003〕212号)

25.3备案有效期限:按次备案

25.4应提供资料:《增值税、消费税税收优惠备案表》

26.高校后勤实体销售

26.1类别:征前减免增值税

26.2依据:《关于党校所办企业执行校办企业税收政策的补充通知》 (财税字〔1995〕93号) 、《财政部、国家税务总局关于教育税收政策的通知》(财税〔2004〕39号)

26.3备案有效期限:无固定期限

26.4应提供资料:《增值税、消费税税收优惠备案表》

27.电影企业销售电影拷贝收入

27.1类别:征前减免增值税

27.2依据:《财政部 海关总署 国家税务总局关于支持文化企业发展若干税收政策问题的通知》(财税〔2009〕31号)

27.3备案有效期限:无固定期限

27.4应提供资料:《增值税、消费税税收优惠备案表》

28.古旧图书

28.1类别:征前减免增值税

28.2依据 中华人民共和国增值税暂行条例第15条

28.3备案有效期限:无固定期限

28.4应提供资料:《增值税、消费税税收优惠备案表》

29.国产支线飞机

29.1类别:征前减免增值税

29.2依据:《关于国产支线飞机免征增值税的通知》(财税〔2001〕51号)

29.3备案有效期限:无固定期限

29.4应提供资料:《增值税、消费税税收优惠备案表》

30.避孕药具和用具

30.1类别:征前减免增值税

30.2备案有效期限:无固定期限

30.3依据:中华人民共和国增值税暂行条例第15条

30.4应提供资料:《增值税、消费税税收优惠备案表》

31. 军队、军工系统

31.1包括军队、军工单位和军警用品、军队系统内部销售货物、地方单位生产军工用品等

31.2类别:征前减免增值税

31.3依据:《关于军队、军工系统所属单位征收货物和劳务税、资源税问题的通知》(〔94〕财税字第011号) 、《国家税务总局关于军队物资供应机构征收增值税有关问题的通知》 (国税发〔1994〕121号) 、《关于军队系统所属企业征收增值税问题的通知》 (财税字〔1997〕135号) 、《关于公安、司法部门所属单位征免增值税问题的通知》 (财税字〔1994〕第029号) 、《国家税务总局关于军工电子科研生产免税凭印问题的通知》 (国税函〔1999〕864号)

31.4备案有效期限:依有关免税条件附有的固定期限(免税条件无固定期限的为无固定期限)

31.5应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)军需工厂(指纳入总后勤部统一管理,由总后勤部授予代号,经国家税务总局审查核实的企业化工厂)信息产业部对军工电子研制合同和生产(订货)合同的审核鉴证。(需加盖“信息产业部武器装备研制合同审核专用章”和“信息产业部军工电子装备生产专用章”)

32.血站供应临床用血

32.1类别:征前减免增值税

32.2依据:《关于血站有关税收问题的通知》(财税字〔1999〕264号)32.3备案有效期限:无固定期限

32.4应提供资料:《增值税、消费税税收优惠备案表》

33.医疗卫生机构

33.1类别:征前减免增值税

33.2依据:《关于医疗卫生机构有关税收政策的通知》(财税〔2000〕42号)

33.3备案有效期限:无固定期限

33.4应提供资料:《增值税、消费税税收优惠备案表》

34.铁路货车修理

34.1类别:征前减免增值税

34.2依据:《财政部国家税务总局关于铁路货车修理免征增值税的通知》 (财税〔2001〕54号)

34.3备案有效期限:无固定期限

34.4应提供资料:《增值税、消费税税收优惠备案表》

35.罚没物品拍卖

35.1类别:征前减免增值税

35.2依据:《财政部、国家税务总局关于罚没物品征免增值税问题的通知》(财税〔1995〕69号)

35.3备案有效期限:无固定期限

35.4应提供资料:《增值税、消费税税收优惠备案表》

36.来料加工

36.1类别:征前减免增值税

36.2依据:《关于商务单位承接(或代理承接)的来料加工业务税收管理问题的通知》 (深国税发〔1998〕430号 )

36.3备案有效期限:无固定期限

36.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)来料加工装配合同书复印件(提供原件核对);

(3)加工贸易 (合同)批准证复印件(提供原件核对);

(4)加工合同核销表 (合同到期后);

(5)海关核签的来料加工进出口货物报关单;

(6)收汇凭证。

37.小规模出口

37.1类别:征前减免增值税

37.2依据:《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)

37.3备案有效期限:无固定期限

37.4应提供资料:《增值税、消费税税收优惠备案表》

38.外贸企业一般纳税人出口

38.1类别:征前减免增值税

38.2依据:《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)

38.3备案有效期限:无固定期限

38.4应提供资料:《增值税、消费税税收优惠备案表》

39.非外贸一般纳税人出口免税货物劳务

39.1类别:征前减免增值税

39.2依据:《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)

39.3备案有效期限:无固定期限

39.4应提供资料:《增值税、消费税税收优惠备案表》

40.免税商店零售免税品

40.1类别:征前减免增值税

40.2依据:《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)

40.3备案有效期:无固定期限

40.4应提供资料:《增值税、消费税税收优惠备案表》

41.转制文化企业

41.1类别:征前减免增值税

41.2依据:《财政部 国家税务总局关于文化体制改革中经营性文化事业单位转制为企业的若干税收优惠政策的通知》(财税〔2009〕34号)

41.3备案有效期:2013年12月31日

41.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)经营性文化事业单位转制为企业的批复复印件(提供原件核对)。

42.销售自己使用过的(未抵扣)固定资产(非其他个人销售)

42.1类别:简易征收、征前按4%征收率减半征收增值税 。

42.1.1一般纳税人:

(1)一般纳税人选择按4%征收率简易征收并征前减半的,应申请简易征收和征前减免两个备案项目;

(2)一般纳税人选择按4%征收率简易征收的,只申请简易征收备案项目。

42.1.2小规模纳税人:

小规模纳税人征前减免,应纳税额减按2%征收。申请征前减免备案项目。

41.2依据:《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函〔2009〕90号)

42.3备案有效期限:无固定期限

42.4应提供资料:《增值税、消费税税收优惠备案表》

43.生物制品生产

43.1类别:按6%简易征收率征收增值税

43.2依据:《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)

43.3备案有效期:无固定期限,但36个月内不得变更

43.4应提供资料:《增值税、消费税税收优惠备案表》

44.自来水

44.1类别:按6%简易征收率征收增值税

44.2依据:《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)

44.3备案有效期:无固定期限,但36个月内不得变更

44.4应提供资料:《增值税、消费税税收优惠备案表》

45.商品混凝土

45.1类别:按6%简易征收率征收增值税

45.2依据:《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)

45.3备案有效期:无固定期限,但36个月内不得变更

45.4应提供资料:《增值税、消费税税收优惠备案表》

46.寄售商店代售寄售物品

46.1类别:按4%简易征收率征收增值税

46.2依据:《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)

46.3备案有效期:无固定期限

46.4应提供资料:《增值税、消费税税收优惠备案表》

47.典当业销售死当物品

47.1类别:按4%简易征收率征收增值税

47.2依据:《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)

47.3备案有效期:无固定期限

47.4应提供资料:《增值税、消费税税收优惠备案表》

48.拍卖行拍卖货物

48.1类别:按4%简易征收率征收增值税

48.2依据:《国家税务总局关于拍卖行取得的拍卖收入征收增值税、营业税有关问题的通知》(国税发〔1999〕40号 )

48.3备案有效期:无固定期限

48.4应提供资料:《增值税、消费税税收优惠备案表》

49.中外合作企业开采原油、天然气

49.1类别:按5%简易征收率征收增值税

49.2依据:《国家税务总局关于对外合作开采陆上石油资源征收增值税问题的通知》(国税发〔1998〕219号)

49.3备案有效期:无固定期限

49.4应提供资料:《增值税、消费税税收优惠备案表》

50、药品经营企业销售生物制品

50.1类别:按3%简易征收率征收增值税

50.2依据:《国家税务总局关于药品经营企业销售生物制品有关增值税问题的公告》(国家税务总局公告2012年第20号)

50.3备案有效期限:无固定期限

50.4应提供资料:《增值税、消费税税收优惠备案表》

51.其他增值税减免项目

51.1类别:其他征前减免增值税

51.2应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)主管税务机关要求提供的其他资料。

(四)备案类增值税应税服务税收优惠项目

1.个人转让著作权

1.1类别:征前减免增值税

1.2依据:《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)、《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)

1.3备案有效期限:无固定期限

1.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)企业签订个人转让著作权业务合同复印件(提供原件核对);

(3)著作权登记证书; (4)转让著作权的收入证明材料。

(5)税务机关要求提供的其他相关资料。

2.残疾人个人提供应税服务

2.1类别:征前减免增值税

2.2依据:《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)、《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)

2.3备案有效期限:无固定期限

2.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)由市残疾人联合会和市民政部门出具的残疾人证书;

(3)残疾人身份证;

(4)从事个体经营的,需提供营业执照复印件(提供原件核对);

(5)税务机关要求提供的其他相关资料。

3.航空公司提供飞机播洒农药服务

3.1类别:征前减免增值税

3.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)

3.3备案有效期限:无固定期限

3.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)企业签订航空公司提供飞机播洒农药服务业务合同复印件(提供原件核对) ;

(3)纳税人有关经营资格和经营范围的证明材料复印件(提供原件核对);

(4)税务机关要求提供的其他相关资料。

4.技术转让、技术开发和与之相关的技术咨询、 技术服务

4.1类别:征前减免增值税

4.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)

4.3备案有效期限:无固定期限

4.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)深圳科技创新委员会出具的技术合同登记证明(《深圳市技术转让、技术开发及相关服务性收入认定登记证明》第一联原件);

(3)税务机关要求提供的其他相关资料。

5.合同能源管理应税服务项目

5.1类别:征前减免增值税

5.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)

5.3备案有效期限:无固定期限

5.4应提供资料:

(1)《增值税、消费税税收优惠备案表》; (2)节能服务公司与用能企业签订的节能效益分享型合同复印件(提供原件核对);

(3)实施合同能源管理项目相关技术、节能效果等说明材料。

6.离岸服务外包项目

6.1类别:征前减免增值税

6.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)

6.3备案有效期限:2012年11月1日起至2013年12月31日止

6.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)离岸服务外包合同复印件(提供原件核对);

(3)外汇结算单及其他证明企业直接从境外单位取得收入的资料; (4)深圳市经济贸易和信息化委员会出具的离岸服务外包证明。

7.台湾航运公司从事海峡两岸海上直航业务在大陆取得运输收入

7.1类别:征前减免增值税

7.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)

7.3备案有效期限:无固定期限

7.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)企业签订台湾航运公司从事海峡两岸海上直航业务合同复印件(提供原件核对);

(3)交通运输部颁发的“台湾海峡两岸间水路运输许可证”且许可证上注明的公司登记地址在台湾的航运公司。

8.台湾航空公司从事海峡两岸空中直航业务在大陆取得运输收入

8.1类别:征前减免增值税

8.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)

8.3备案有效期限:无固定期限

8.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)企业签订台湾航空公司从事海峡两岸空中直航业务合同复印件(提供原件核对);

(3)中国民用航空局颁发的“经营许可”或依据《海峡两岸空运协议》和《海峡两岸空运补充协议》规定,批准经营两岸旅客、货物和邮件不定期(包机)运输业务,且公司登记地址在台湾的航空公司。

9.美国 ABS 船级社提供船检服务

9.1类别:征前减免增值税

9.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)

9.3备案有效期限:无固定期限

9.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)企业签订美国 ABS 船级社提供船检服务业务合同复印件(提供原件核对)。

10.随军家属就业服务项目

10.1类别:征前减免增值税

10.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)

10.3备案有效期限:3年

10.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)驻沪部队各单位师(含)以上政治部出具的随军家属证明;

(3)军(含)以上政治和后勤机关共同出具的加盖部队公章的 " 安置随军家属达到规定比例企业 " 的证明材料;

(4)随军家属从事个体经营的还应提供相关的军官证复印件(提供原件核对);

(5)税务机关要求提供的其他资料。

11.军队转业干部就业服务项目

11.1类别:征前减免增值税

11.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)

11.3备案有效期限:3年

11.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)安置自主择业军队转业干部的企业提供师以上部队颁发的转业证件复印件;提供企业总人数的材料;

(3)从事个体经营的军队转业干部提供师以上部队颁发的转业证件复印件(提供原件核对);

(4)免税申请书(包括减免税依据、范围、期限、有关转业干部就业人员占全部在职职工比例的情况、企业的基本情况等)。

12.城镇退役士兵就业服务项目

12.1类别:征前减免增值税

12.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)

12.3备案有效期限:3年

12.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)安置自谋职业的退役士兵的企业提供《城镇退役士兵自谋职业证》;提供企业总人数的材料;

(3)安置自谋职业的退役士兵的企业提供县级以上民政部门对安置退役士兵情况的认定材料;

(4)安置自谋职业的退役士兵的企业提供与退役士兵签订的1年以上期限的劳动合同复印件(提供原件核对);

(5)从事个体经营的退役士兵提供《城镇退役士兵自谋职业证》复印件(提供原件核对)。

13、.失业人员就业项目

13.1类别:征前减免增值税

13.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)

13.3备案有效期限:3年

13.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)符合条件人员从事个体经营的,应另提供《就业失业登记证》(注明“自主创业税收政策”或附《高校毕业生自主创业证》);

(3)吸纳失业人员的企业应另提供:

①县以上人力资源社会保障部门核发的《企业实体吸纳失业人员认定证明》;

②加盖人力资源社会保障部门认定戳记的《持〈就业失业登记证〉人员本年度在企业预定(实际)工作时间表》;

③《就业失业登记证》。

14.公共交通运输服务

14.1类别:按3%简易征收率征收增值税

14.2依据:《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)

14.3备案有效期:无固定期限

14.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)公司营业执照复印件(提供原件核对);

(3)税务机关要求提供的其他相关资料。

15.国际运输劳务

15.1类别:征前减免增值税

15.2依据:《财政部 国家税务总局关于应税服务适用增值税零税率和免税政策的通知(财税〔2011〕131号)

15.3备案有效期:无固定期限

15.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)自备运输工具的行驶证复印件及营运证等相关资料;

(3)运输合同复印件(提供原件核对);

(4)从事国际运输劳务相关资质证件复印件:以水路运输方式提供国际运输服务的《国际船舶运输经营许可证》;以陆路运输方式提供国际运输服务的《道路运输经营许可证》和《国际汽车运输行车许可证》,且《道路运输经营许可证》的经营范围包括“国际运输”;以航空运输方式提供国际运输服务的《公共航空运输企业经营许可证》且其经营范围应当包括“国际航空客货邮运输业务”。

16.出口部分现代服务业的免税项目

16.1类别:征前减免增值税

16.2 依据:《财政部 国家税务总局关于应税服务适用增值税零税率和免税政策的通知(财税〔2011〕131号)

16.3备案有效期:无固定期限

16.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)纳税人向境外单位提供的服务合同及相关证明;

(3)境外单位的外国居民身份证明;

(4)税务机关要求提供的其他相关资料。

17.被认定为动漫企业的一般纳税人提供的动漫服务或在境内转让动漫版权

17.1类别:按3%的征收率简易征收

17.2依据:《财政部 国家税务总局关于交通运输业和部分现代服务业营业税改征增值税试点若干税收政策的补充通知》(财税〔2012〕53号)

17.3备案有效期:2012年11月1日至2012年12月31日

17.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)纳税人提供的动漫服务或转让动漫版权的合同复印件(提供原件核对);

(3)动漫企业资格认定证书;

(4)税务机关要求提供的其他相关资料。

18.一般纳税人以试点实施之前购进或者自制的有形动产为标的物提供的经营租赁服务

18.1类别:按3%的征收率简易征收

18.2依据:《财政部 国家税务总局关于交通运输业和部分现代服务业营业税改征增值税试点若干税收政策的补充通知》(财税〔2012〕53号)

18.3备案有效期:无固定期限

18.4应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)纳税人提供的以有形动产为标的物提供的经营租赁服务合同复印件(提供原件核对);

(3)税务机关要求提供的其他相关资料。

19.其他营改增增值税减免项目

19.1 其他营改增征前减免增值税

19.2应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)主管税务机关要求提供的其他资料。

(五)备案类消费税税收优惠项目

1. 燃料、动力及原料消耗掉的自产成品油

1.1 类别:征前减免消费税

1.2 依据:《财政部、国家税务总局关于对成品油生产企业生产自用油免征消费税的通知》(财税〔2010〕98号)

1.3备案有效期限:无固定期限

1.4应提供资料:《增值税、消费税税收优惠备案表》

2.航空煤油

2.1类别:征前减免消费税

2.2依据:财政部 国家税务总局《关于提高成品油消费税税率后相关成品油消费税政策的通知 》(财税〔2008〕168号)

2.3备案有效期限:无固定期限

2.4应提供资料:《增值税、消费税税收优惠备案表》

3.子午线轮胎

3.1类别:征前减免消费税

3.2依据:《财政部 国家税务总局关于调整和完善消费税政策的通知》(财税〔2006〕33号 )

3.3备案有效期限:无固定期限

3.4应提供资料:《增值税、消费税税收优惠备案表》

4.将自产的石脑油、燃料油用于连续生产乙烯、芳烃类化工产品;或按照定点直供计划销售自产石脑油、燃料油

4.1 类别:征前减免消费税

4.2 依据:《国家税务总局关于发布<用于生产乙烯、芳烃类化工产品的石脑油、燃料油退(免)消费税暂行办法>的公告》(2012年第36号)

4.3备案有效期限:无固定期限

4.4应提供资料:《增值税、消费税税收优惠备案表》

5.其他消费税减免项目

5.1类别:其他消费税征前减免

5.2 应提供资料:

(1)《增值税、消费税税收优惠备案表》;

(2)主管税务机关要求提供的其他资料。

{kind=link}