0731-83386068

0731-83386068

Contact us

联系电话:0731-83386068

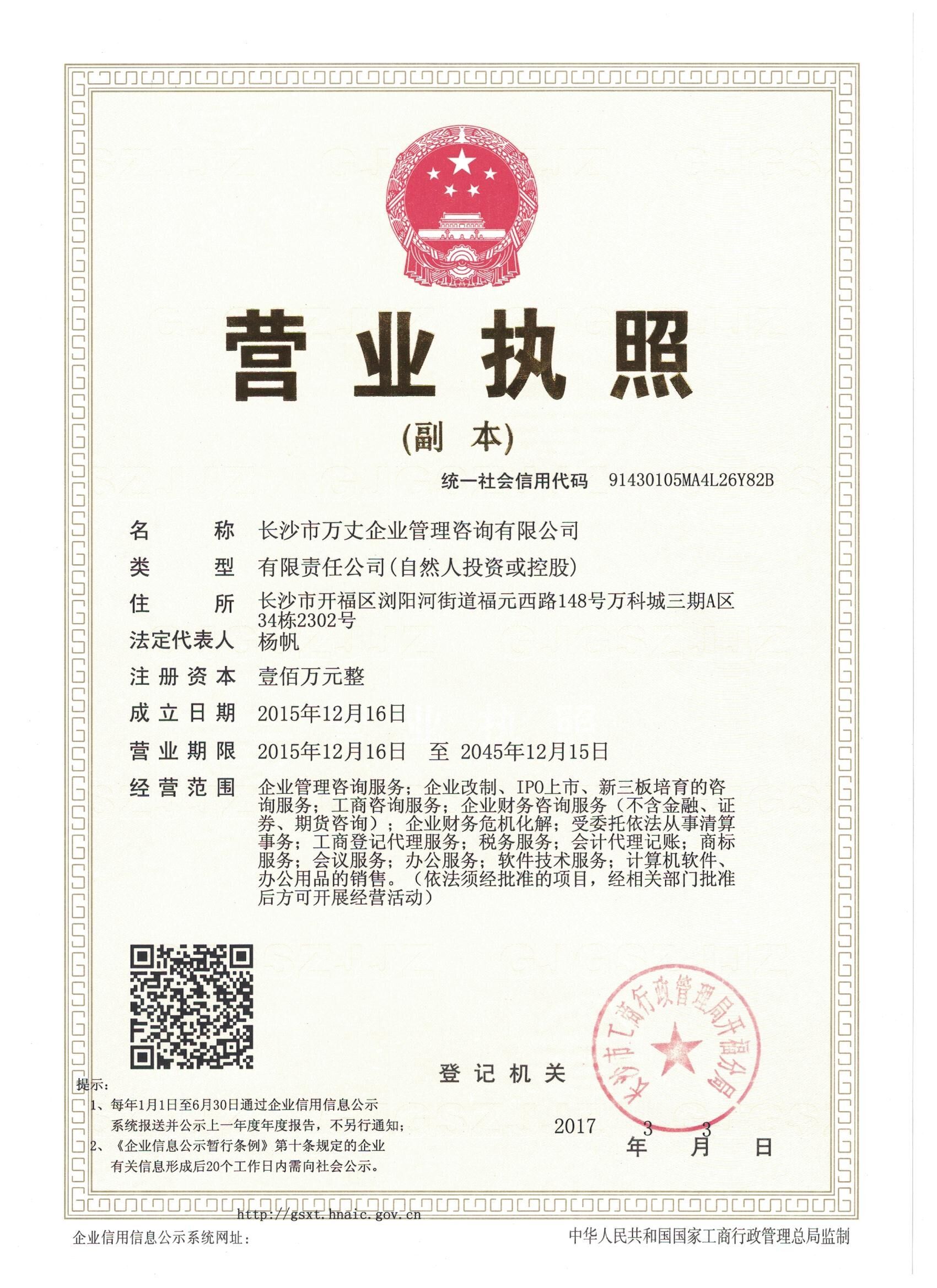

公司名称:长沙市万丈企业管

理咨询有限公司

电子邮箱:cpa_china@qq.com

联系地址:长沙市三一大道车站路口

双子座大厦1507

关于《更新增值税、消费税税收优惠管理办法的公告》的

解读

一、《关于更新深圳市国家税务局增值税、消费税税收优惠管理办法的公告》的出台背景。

答:税收优惠管理办法是税务机关贯彻落实税收优惠政策,加强税收优惠管理的一项措施,对于规范税收优惠管理工作流程,保障纳税人用好用足税收优惠政策也具有积极的意义。2010年,我局曾发布了《深圳市国家税务局增值税、消费税税收优惠管理办法(试行)》,并在执行过程中取得了较好的效果。但近年来,国家积极推动税制改革,落实结构性减税方针,增值税和消费税的优惠政策出现了比较重大的变化。其中影响最大的是交通运输业和部分现代服务业营业税改征增值税试点工作。2012年7月,财政部、国家税务总局发布了《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》复制搜索 (复制搜索财税〔2012〕71号),深圳市交通运输业和部分现代服务业被纳入营业税改征增值税试点范围,并将于2012年11月1日完成新旧税制转换。试点期间,纳税人原享受的营业税优惠政策需要过渡为增值税的税收优惠。除此之外,财政部和国家税务总局对于出口货物劳务、药品经营企业销售生物制品等项目的优惠政策也做出了新的规定。在此背景下,2010年制定的优惠管理办法中的具体优惠事项已经无法满足目前的工作需要。为此,我局对现行的增值税、消费税税收优惠项目进行了重新梳理和明确,并据此更新了《深圳市国家税务局增值税、消费税税收优惠管理办法》。

二、公告的主要内容包括哪些方面?

答:本公告主要对《深圳市国家税务局增值税、消费税税收优惠管理办法》(深圳市国家税务局 2010年第6号)的附件5《增值税、消费税税收优惠事项》(以下简称《事项》)进行了更新。同时,针对营业税改征增值税试点工作的具体要求,新增了《深圳市管道运输服务增值税即征即退申请审核表》和《深圳市有形动产融资租赁增值税即征即退申请审核表》。《深圳市国家税务局增值税、消费税税收优惠管理办法》(深圳市国家税务局 2010年第6号)的正文和其他附件保持不变。

三、与原《增值税、消费税税收优惠事项》相比,新《事项》有哪些新变化和新特点?

(一)对备案类税收优惠事项的工作流程进行了简化。为贯彻落实深入推进行政审批制度改革工作要求,提高工作效率,优化纳税服务工作,简化了税源管理科处理环节,将税收优惠备案类事项的办理流程集中在办税服务厅,减轻了纳税人的时间成本。

(二)新增了增值税、消费税应税服务类税收优惠项目。交通运输业和部分现代服务业营业税改征增值税后,为延续原营业税税收优惠政策,财政部、国家税务总局下发了系列文件明确了营改增的具体优惠政策,主要文件有《交通运输业和部分现代服务业改征增值税试点过渡政策的规定》(财税〔2011〕111号)、《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)、《财政部 国家税务总局关于应税服务适用增值税零税率和免税政策的通知》(财税〔2011〕131号)以及《财政部 国家税务总局关于交通运输业和部分现代服务业营业税改征增值税试点若干税收政策的补充通知》(财税〔2012〕53号)。根据以上文件精神,新增加了营改增税收优惠政策涉及的4项报批类事项和19项备案类事项。新增具体事项如下:

1、.报批类事项:一般纳税人提供管道运输服务、一般纳税人提供有形动产融资租赁服务、安置残疾人就业单位、其他营改增增值税审批项目;。

2、.备案类事项:个人转让著作权、残疾人个人提供应税服务、航空公司提供飞机播洒农药服务、技术转让、技术开发和与之相关的技术咨询、 技术服务、合同能源管理应税服务项目、离岸服务外包项目、台湾航运公司从事海峡两岸海上直航业务在大陆取得运输收入、台湾航空公司从事海峡两岸空中直航业务在大陆取得运输收入、美国 ABS 船级社提供船检服务、随军家属就业服务项目、军队转业干部就业服务项目、城镇退役士兵就业服务项目、失业人员就业项目、公共交通运输服务、国际运输劳务、出口部分现代服务业的免税项目、被认定为动漫企业的一般纳税人提供的动漫服务或在境内转让动漫版权、一般纳税人以试点实施之前购进或者自制的有形动产为标的物提供的经营租赁服务、其他营改增增值税减免项目。

(三)对增值税、消费税应税货物和劳务类税收优惠项目进行了重新整理,核对了文件的有效性,并根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)、《国家税务总局关于药品经营企业销售生物制品有关增值税问题的公告》(国家税务总局公告2012年第20号)等近期下发的政策文件增加了应税货物和劳务类备案类优惠事项。

{kind=link}